文|豹变陈法善 编辑 |刘杨

2023,电商行业大开大合的一年。

这一年,阿里、京东"刮骨疗毒",在经历漫长平台期后,相继对内进行组织架构大调整;"低价"成了行业绞肉机,谁不比低价,都不好意思上牌桌;跨境出海热火朝天,在国内打得头破血流才发现,走出国门还是一片星辰大海;直播带货热度不减,电商平台也要搭建自己的内容生态……

口号再响,还需要经过业绩的检验。3月20日晚间,随着拼多多公布2023年及四季度财报,电商"御三家"(阿里、京东、拼多多)到了检验成色的时候。

从此前公布的财报看,阿里、京东营收并未出现大反转,相关调整的变现尚需时日。而拼多多延续了"狂飙"的节奏,依靠低价"砍一刀"、Temu出海,2023年营收、净利润均暴涨90%。拼多多再次向外界证明,即便是早被认定为红海的领域,依然还有野蛮生长的空间。

在经历过"质疑拼多多、理解拼多多"后,阿里、京东不想在低价上被拼多多牵着鼻子走,但也在不同程度上向其靠拢。

经历了2023年的大调整,2024年"御三家"的格局会改写吗?

"维稳"与"狂飙"

从2023年全年的营收来看,三家延续了此前的增长节奏:阿里、京东"维稳",拼多多"狂飙"。

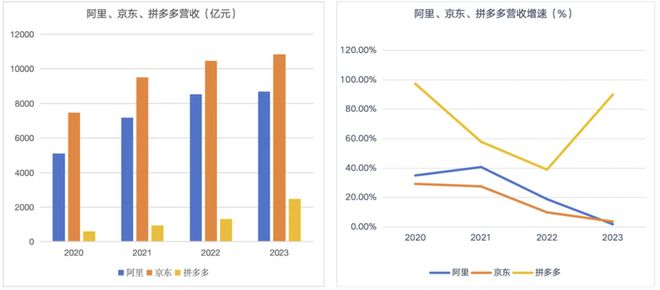

3月20日晚间,拼多多最新财报显示,2023年第四季度,拼多多营收889亿元,同比增长123%;2023年营收2476亿元,同比增长90%;净利润600亿元,同比增长90%。

营收总额方面,拼多多跟阿里、京东还有不小的差距。2023年,阿里营收8687亿元、京东营收10847亿元,分别是拼多多的3.5倍、4.4倍。但就增速而言,阿里、京东分别仅同比增长1.83%、3.67%。

但拼多多的"含金量"要高于阿里和京东,2023年,阿里、京东净利润分别为728亿元、242亿元,净利润率分别为8.38%、2.23%,而拼多多的净利润率为24.2%。

数据来源:阿里、京东、拼多多财报

作为电商行业TOP2的选手,阿里、京东想要在高基数上再快速增长显然难度更大,不过经历一番调整后,出现了诸多积极因素。

对京东而言,3C等通电品类的扩张成了拉动增长的首要功臣,增速在三季度触底后,四季度收入同比增长6.1%。

在电商大盘中,3C一直是利润最丰厚的板块之一,"五环外"生长起来的拼多多也把3C作为向上攀缘的支点。一直以来,iPhone等大牌3C是拼多多百亿补贴的重点,从财报公布的增速看,暂未动摇京东3C在用户心智中的地位。

京东CEO许冉在财报电话会上表示,随着四季度收入和盈利能力的提升,京东以强劲的势头收官2023年,尤其是带电品类,2023年的增速快于大盘,虽然整体还面临较大挑战,但2024年有信心保持快于行业的增速。

此前拖累京东增速的日用百货品类,也在四季度结束了连续多个季度的下滑趋势,在四季度止跌,同比增长0.2%

而阿里作为行业老大,每当有财报发布,都不可避免要被拿来用放大镜反复对比。2023年5月,已经"退休"的马云闪现阿里园区,指出淘天的未来在于"回归淘宝、回归用户、回归互联网"。

2023年,不论是比价格、吸引年轻用户,还是丰富内容社区,阿里动作频频,但以结果看,成效并不显著,增速是三家中最低的,淘天板块收入同比增长2%。

阿里董事长蔡崇信近期在接受采访时表示:"我们不像以前那样自信,我们感到了竞争压力,但现在我们回来了。"

阿里、京东调整一年后,拐点何时到来?

频繁的调整让2023年充满了变数。

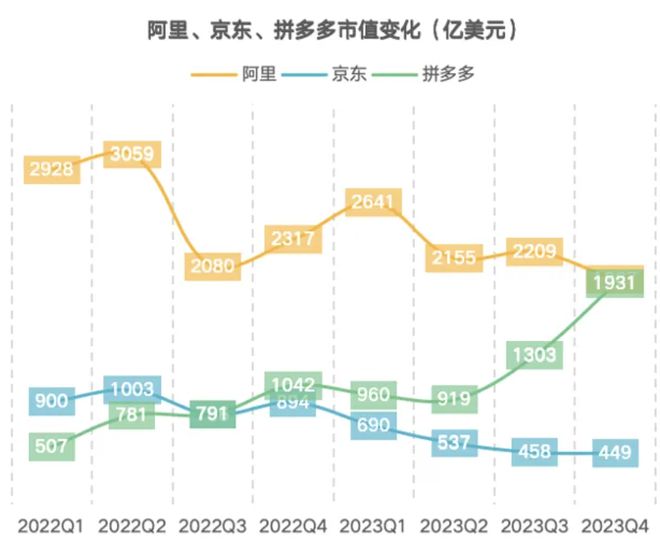

2023年11月底,拼多多市值超越阿里。关键时刻,马云在内网发声稳定军心,称阿里会变、会改。

在最新的财报中,阿里首席执行官吴泳铭再一次明确,集团最高优先级是让电商和云计算两大核心业务重燃增长动力,支持淘天集团重拾增长及稳固市场领导地位,并保持国际商业业务的强劲增长势头。

2023年,淘天推动的低价、不以GMV为单一考核指标的策略,在财报中有直观体现。财报显示,四季度的GMV增长由交易买家数和订单量的强劲增长所推动,与此同时,部分被平均订单金额下跌所抵消。

在价格比拼中,淘天此前多次重申,不会把重心放在比绝对低价,而是强调有性价比的品质好货。因此,在跟进百亿补贴的同时,淘天更侧重吸纳更多品牌和商家,不断拓展高性价比的产品种类。 2023年全年,淘天的商家数连续四个季度保持双位数增长 ,这对营收连续多个季度低个位数增长的淘天来说,是财报中少有的亮点。

京东在低价方面采取了较为相似的策略,对第三方卖家大开方便之门。

在不少消费者印象中,京东自营的产品品质、履约体验较好,但高额的自营成本削弱了价格竞争力。为此,京东改变了以往自营优先的策略,让自营跟3P商家公平竞争,同款产品谁的价格更低,谁就能获得更多流量推荐。

财报显示,2023年,京东3P商家数同比增长了188%,一年内新增商家数同比增长4.3倍。这在结构上优化了京东的平台生态,京东更希望其能不断壮大,而非短期快速变现。京东集团CFO单甦表示,2024年的重点会放在吸引更多产业带中小商家入驻,丰富商品供给。

与此形成对比的是,已经站稳用户"低价"心智的拼多多,在财报中没有提及吸引卖家、拓展低价品类的内容,更侧重展示各关键经营指标的高增速,毕竟,数字本身就会"说话"。受业绩影响,拼多多股价在当天盘前直线拉升,涨幅一度超过16.6%,最终以上涨3.52%收盘。

自2023年11月,拼多多股价短暂超越阿里后,双方市值的差距不断缩小,截至3月21日,阿里美股市值仅比拼多多高约100亿美元。

阿里、京东、拼多多市值走势/豹变

境遇决定态度,在增长受阻、后有追兵的紧迫感下,过去旨在打通线上线下的新零售,眼下反而成了阿里的包袱。阿里的财报称,2023年净利润同比下降77%的重要原因之一,便是高鑫零售的无形资产减值。

在财报电话会上,蔡崇信承认考虑出售非核心资产。在9个月时间里,阿里完成了17亿美元非核心资产的退出,也在看上市股票如何退出,并且成立了专门的团队。

"目前阿里的资产负债表上依然有一些传统的实体零售业务,他们不是核心的聚焦业务,阿里退出也是合理的,但考虑到当前的市场情况,退出可能需要时间去实现。"蔡崇信说。

近期,频频传出阿里将出售大润发、盒马的消息,但阿里予以否认。

未来的增长空间在哪?

传统赛道越发拥挤,头部玩家亟需开辟新的增量。

在2023年11月的内部信中,马云称,AI电商时代刚刚开始,对谁都是机会,也是挑战。叠加ChatGPT、SORA的横空出世,用户在上网购物的过程中,已经能直接感受到AI技术在客服、产品展示、直播中的应用。不过,在财报中,三家均未提及AI对电商业绩的助力。

相比之下,国际化、直播电商、改善消费体验是拓展增量更现实的抓手。

2023年,Temu、TikTok电商业务频频登上行业头条。依靠全托管模式,大大降低了国内卖家跨境出海的难度,对营收的贡献不断提高,成了新的增长曲线。

拼多多财报显示,2023年,交易服务业务营收402亿元,同比增长357%,远超广告收入同比57%的增速,占总营收的45%。这部分收入包括了Temu、多多买菜、部分百亿补贴的佣金等,其中的大头无疑来自于Temu。

相比之下,阿里的电商出海更为低调,不断夯实东南亚等传统优势市场。财报显示,截至2023年12月31日,阿里国际数字商业集团(AIDC)收入同比增长44%至285亿元,订单同比增长24%。

其中,速卖通订单增长超60%,主要由主打极致性价比的Choice频道带动。2024年1月,Choice订单约占速卖通的一半,并持续实现高速增长。

近年来,市场普遍认为,阿里在国内的电商份额不断收缩是受主打极致低价的拼多多、"抖快"的内容电商及直播带货的冲击。而在海外,Temu"砍一刀"、TikTok的内容电商同样对AIDC带来压力。

从订单量看,近三个季度,AIDC订单同比增速维持在25%上下,而之前四个季度,订单增速从-4%快速提升至25%。

在出海方面,京东稍显保守。在财报电话会上,许冉表示,京东一直关注国际化的机会,会以"小步试点"的方式布局。由于京东更依赖供应链基础设施,会围绕供应链做国际布局,这与其他平台有较大区别。

"零售方面,京东全球售帮助中国企业拓展海外市场,推动更多品牌出海,目前处于比较早期阶段,在大力优化购物体验。在跨境业务商品引入方面,在日本、韩国及欧洲设立三大直采中心,通过在全球构建京东自营买手网络,不断提升国际供应链能力。"许冉说。

京东在直播上着力更多。财报显示,2023"双11"期间,京东采销直播总观看人数突破3.8亿。跟普通直播带货收坑位费+佣金不同,京东采销直播主打不收坑位费、不收达人佣金。

京东对采销直播的业绩也颇为满意。据《每日经济新闻》报道,3月1日,京东在内网发布的"京东零售Boss单元年终奖发放公告"显示:2023采销员工年终奖同比增加72%,较年初奖金预算涨幅超58%;有16个Boss单元获得了超20倍月薪的奖金总额,最高的Boss单元获得了超50倍月薪的奖金总额;有人直接获得了超百万的年终奖金。由此可见,京东在直播赛道奋起直追的决心不小。

在改善消费体验方面,三家的态度较为一致,通过培养用户粘性,扩大蛋糕份额。

总的来说,AI电商逐渐落地,但还不是主力,变现尚需时日;"出海"提供了更广阔的增长空间;而在国内,拼价格、比服务的内卷还将继续。跟过去比,2024或许更难;但跟未来比,2024也许是最容易的一年。

还没有评论,来说两句吧...